Dalam rangka mendukung penanggulangan dampak Covid-19 yang dirasakan oleh masyarakat sebagai pekerja maupun pelaku usaha kecil dan menengah (UMKM), Pemerintah memberikan insentif pajak sebagaimana tertuang dalam PMK No. 44 Tahun 2020. Insentif pajak tersebut di antaranya yaitu PPh Final Ditanggung Pemerintah (DTP) dan PPh Pasal 21 Ditanggung Pemerintah (DTP).

Bagi wajib pajak yang hendak memanfaatkan insentif pajak harus melampirkan laporan realisasi. Laporan ini dapat diperoleh dari situs web DJP Online dengan terlebih dahulu mengaktifkan fitur layanan eReporting Insentif Covid-19. WP diwajibkan untuk mengisi beberapa data pada kolom yang tersedia. Berikut ini disertakan langkah-langkahnya:

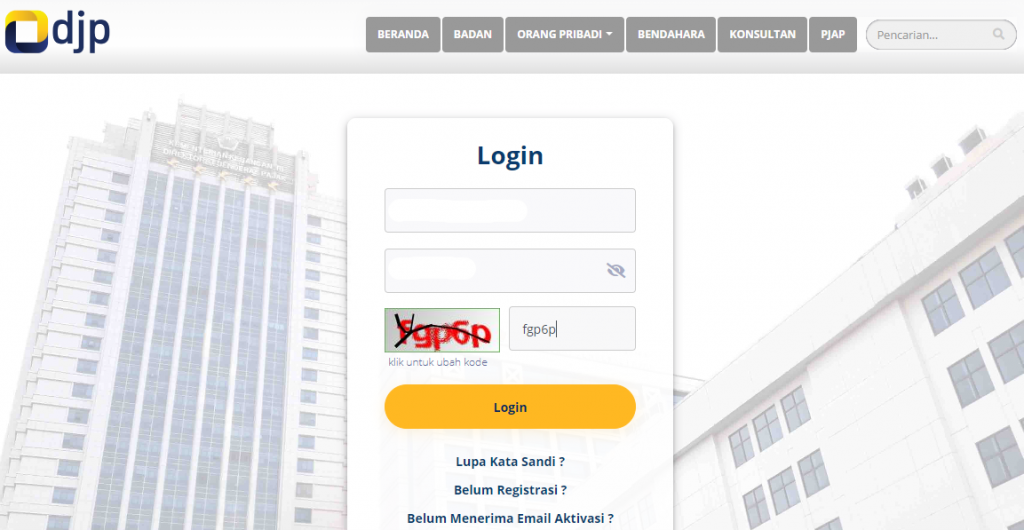

1. Login ke DJP Online di situs https://djponline.pajak.go.id/

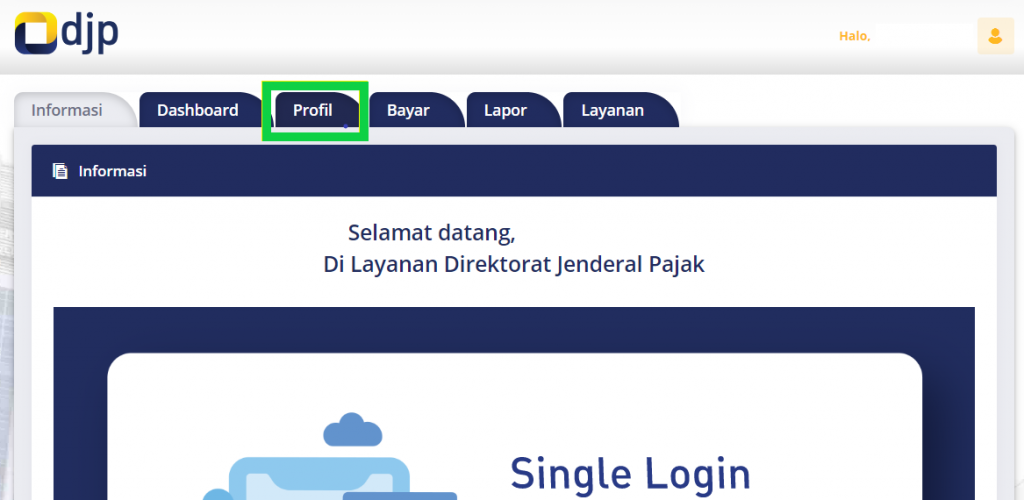

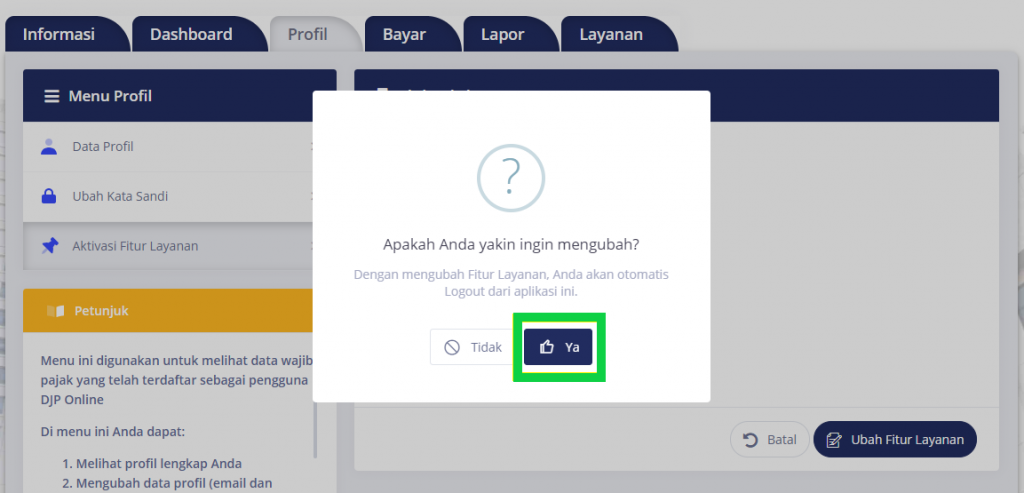

2. Klik menu Profil.

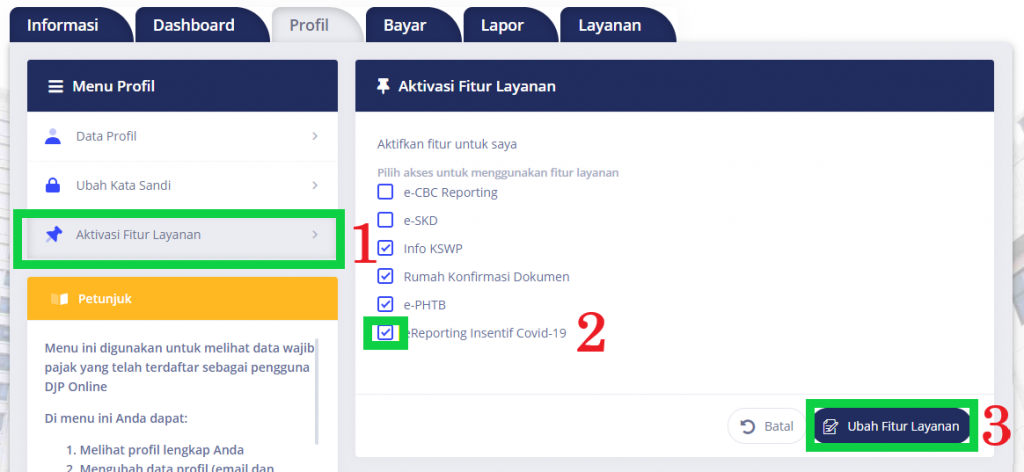

3. Pada menu Profil, silakan pilih menu Aktivasi Fitur Layanan, centang eReporting Insentif

Covid-19 dan klik Ubah Fitur Layanan.

Kemudian, Anda akan diarahkan kembali ke menu login. Silakan melakukan login kembali.

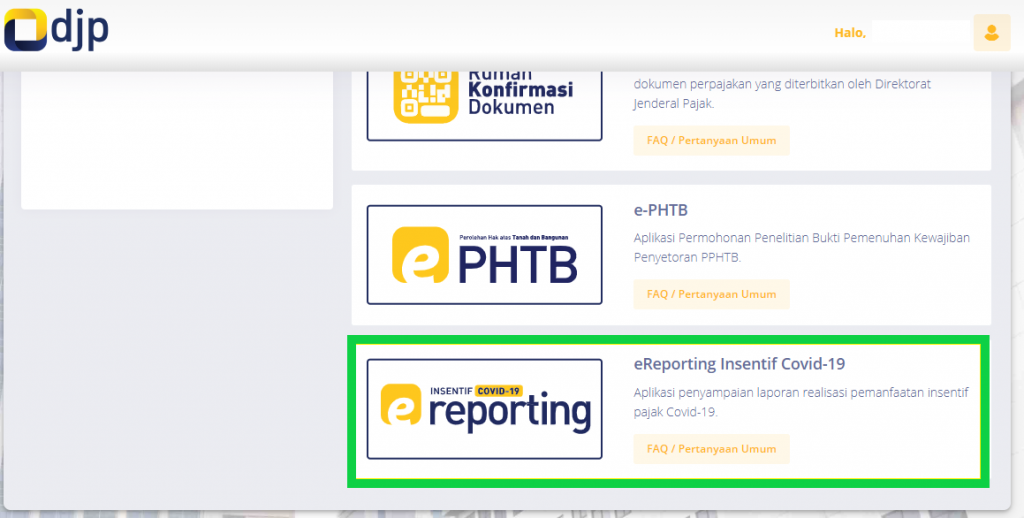

4. Setelah login, silakan pilih menu Layanan.

5. Pada menu Layanan, kini tersedia pilihan menu eReporting Insentif Covid-19. Klik menu

tersebut untuk langkah selanjutnya.

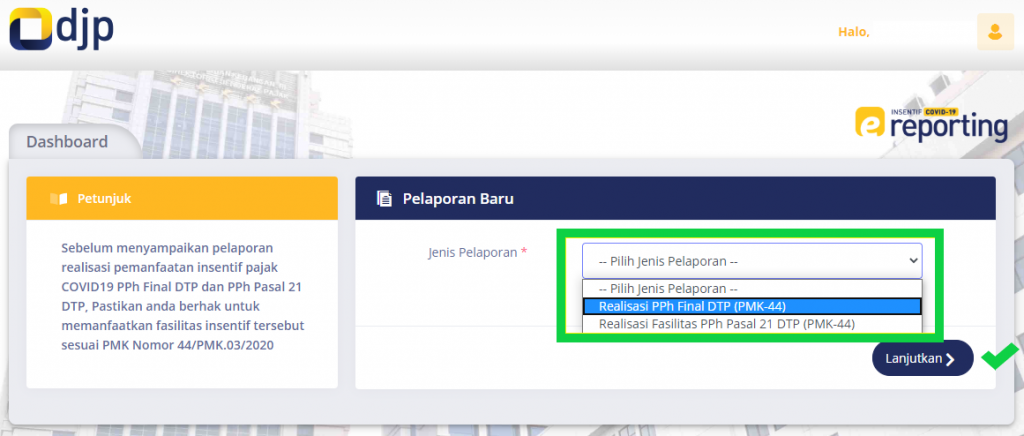

6. Pada bagian kanan atas, klik menu Tambah.

7. Terdapat dua jenis pelaporan yaitu Realisasi PPh Final DTP dan Realisasi Fasilitas PPh Pasal

21 DTP. Silakan memilih jenis pelaporan yang diperlukan dan klik Lanjutkan.

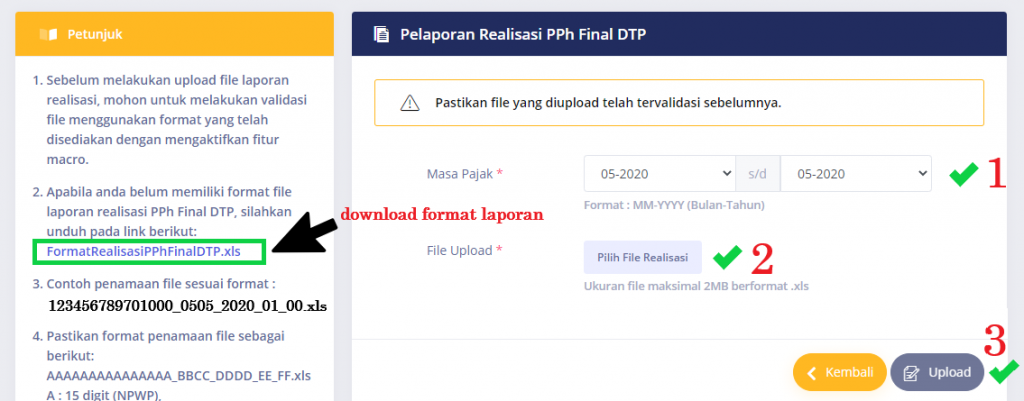

8. Setelah itu, Anda dapat mengunduh format laporan realisasi yang telah disediakan. Silakan

mengisi laporan realisasi Anda (cara pengisian laporan realisasi disertakan di bawah). Setelah

diisi, laporkan laporan realisasi dengan cara klik menu Pilih File Realisasi, pilih file yang akan

di-upload. Pastikan masa pajak yang Anda pilih telah sesuai, kemudian klik Upload. Anda akan

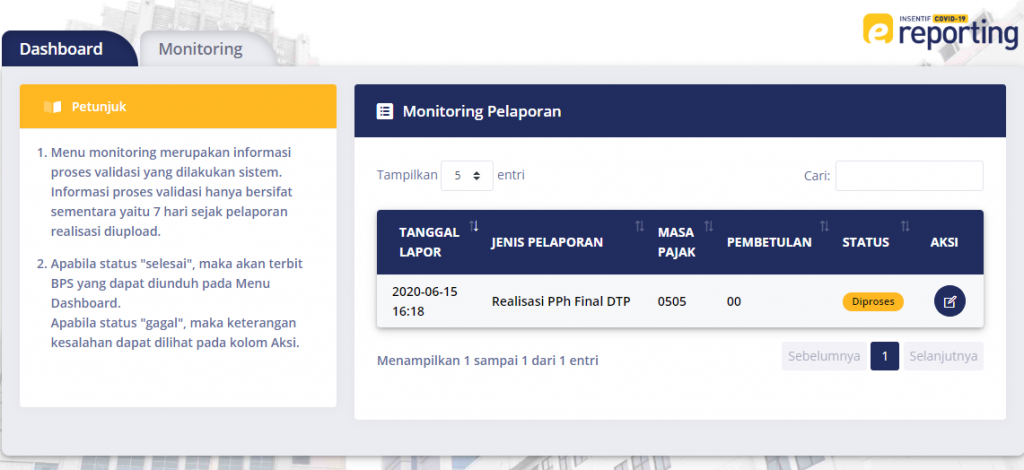

diarahkan ke menu Monitoring dan laporan realisasi Anda akan berstatus Diproses.

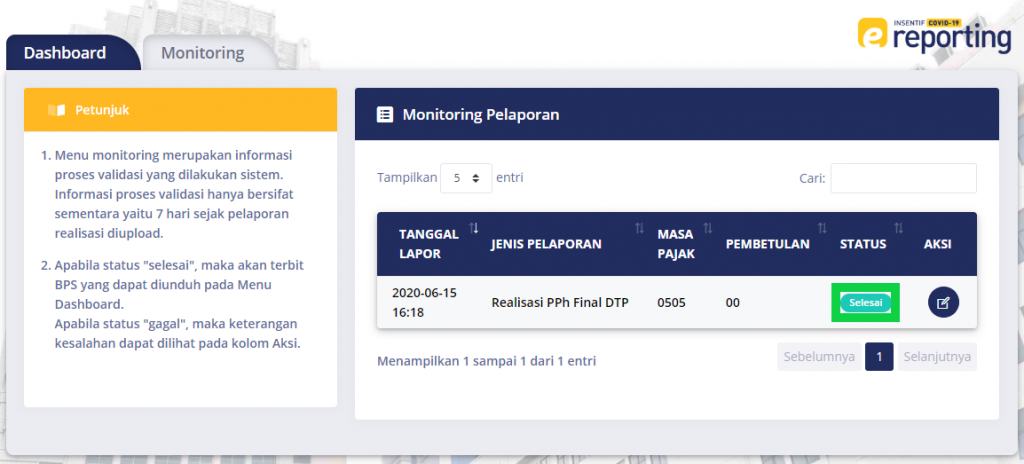

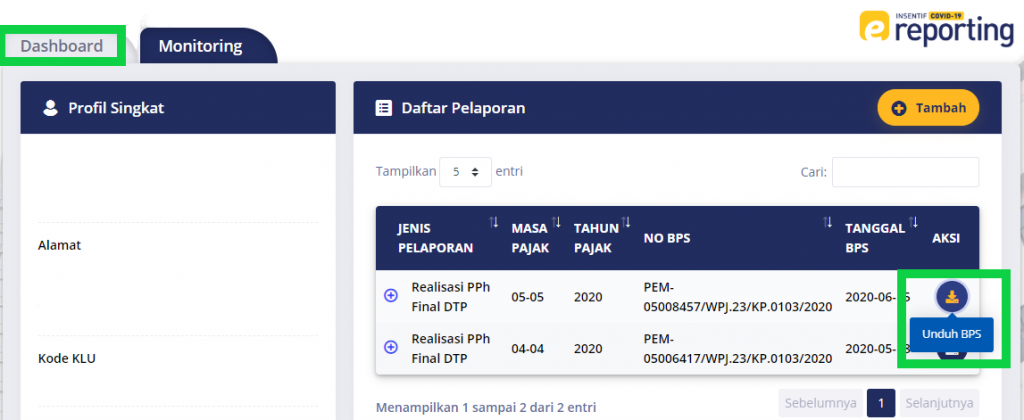

Apabila status menunjukkan keterangan Selesai, maka Bukti Penerimaan Surat (BPS) akan terbit dan Anda dapat mengunduhnya di Menu Dashboard. Namun jika status menunjukkan keterangan Gagal, maka Anda dapat mengecek kekeliruan laporan realisasi yang anda upload pada pilihan menu Aksi. Sebagai catatan, perubahan status dari Diproses menjadi Selesai atau Gagal mungkin memerlukan waktu beberapa jam.

Cara Mengisi Laporan Realisasi

A. Format Nama File Laporan Realisasi

Format laporan realisasi yang telah diunduh diberi nama dengan format sebagai berikut:

AAAAAAAAAAAAAAA_BBCC_DDDD_EE_FF.xls

Keterangan:

A : 15 digit (NPWP)

B : 2 digit (Masa Pajak Awal)

C : 2 digit (Masa Pajak Akhir)

D : 4 digit (Tahun Pajak)

E : 2 digit (Kode Pelaporan Realisasi)

F : 2 digit (Kode Pembetulan Ke-)

Catatan:

1. Kode Pelaporan Realisasi PPh Final DTP menggunakan 01.

2. Kode Pelaporan Realisasi PPh Pasal 21 DTP menggunakan 02.

3. Jika pelaporan normal, Kode Pembetulan Ke- (2 digit belakang) diisi 00, dan apabila ingin

melaporkan pembetulan diisi 01 dan seterusnya.

Contoh nama file:

1. PPh Final DTP

123456789701000_0505_2020_01_00.xls

2. PPh Pasal 21 DTP

123456789701000_0505_2020_02_00.xls

B. Pengisian Laporan Realisasi PPh Final DTP

Di dalam file laporan realisasi PPh Final DTP terdapat 2 sheet yaitu PEMOTONG DAN

PEMUNGUT dan LAINNYA. Bagi WP yang melakukan transaksi dengan pemotong atau

pemungut serta melampirkan surat keterangan yang terkonfirmasi, maka WP dapat mengisi

data pada sheet PEMOTONG ATAU PEMUNGUT. Sementara itu, bagi WP yang menjalankan

usaha dan membayar PPh Final 0,5% dari peredaran bruto berdasarkan PP No. 23 Tahun 2018,

maka WP dapat mengisi data pada sheet LAINNYA.

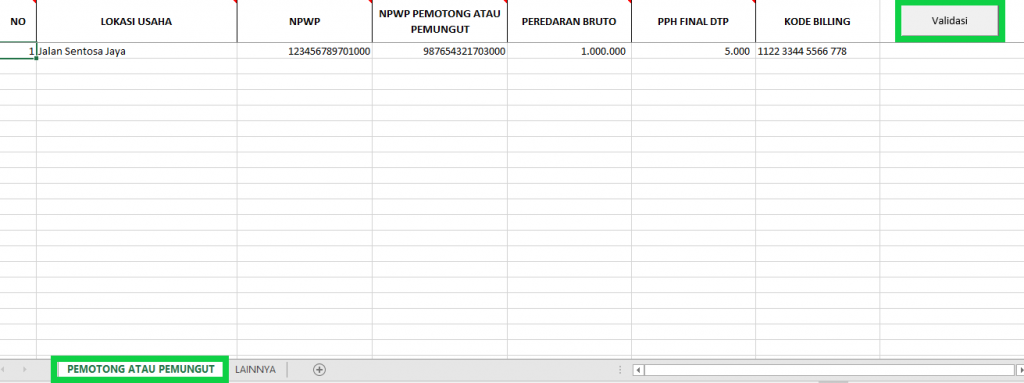

1. Transaksi dengan Pemotong atau Pemungut

a. Silakan mengisi kolom nomor sesuai dengan jumlah transaksi.

b. Isi kolom Lokasi Usaha dengan alamat usaha Anda. Anda dapat mengisi alamat sesuai

dengan NPWP usaha.

c. Isikan NPWP Anda pada kolom NPWP.

d. Isikan NPWP Pemotong atau Pemungut.

e. Isikan Peredaran Bruto.

f. Isikan PPh Final DTP, yaitu sebesar 0,5% dari Peredaran Bruto.

g. Isikan Kode Billing yang dibuat oleh Pemotong atau Pemungut yang telah dibubuhi cap

atau uraian PPh FINAL DITANGGUNG PEMERINTAH EKS PMK NOMOR 44/PMK.03/2020.

h. Klik menu Validasi kemudian Save.

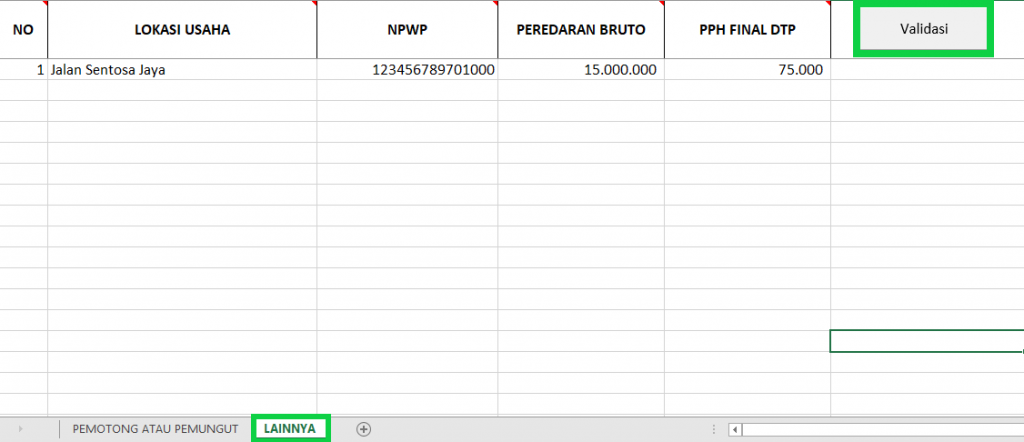

2. WP Menjalankan Usaha

a. Silakan mengisi kolom nomor.

b. Isi kolom Lokasi Usaha dengan alamat usaha Anda. Anda dapat mengisi alamat sesuai

dengan NPWP usaha.

c. Isikan NPWP Anda pada kolom NPWP.

d. Isikan Peredaran Bruto.

e. Isikan PPh Final DTP, yaitu sebesar 0,5% dari Peredaran Bruto.

f. Klik menu Validasi kemudian Save.

C. Pengisian Laporan Realisasi PPh Pasal 21 DTP

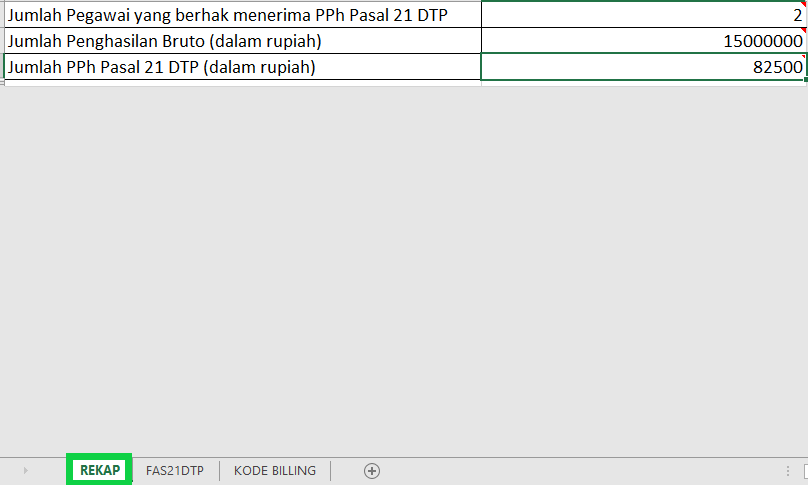

Di dalam file laporan realisasi PPh Final DTP terdapat 3 sheet yaitu REKAP, FAS21DTP, dan

KODE BILLING. Sheet REKAP akan terisi secara otomatis sehingga Anda tidak perlu mengisinya

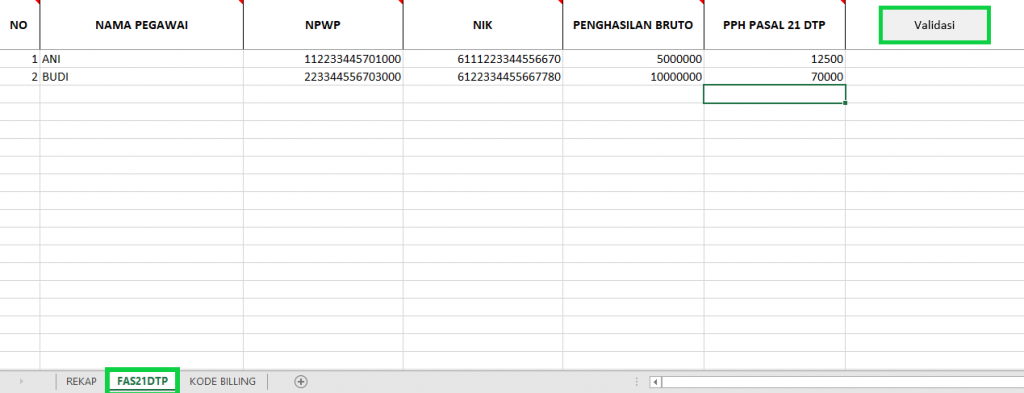

secara manual. Pada sheet FAS21DTP Anda perlu mengisi beberapa poin berikut:

1. Isikan nomor.

2. Isi nama pegawai yang dapat memanfaatkan fasilitas PPh Pasal 21 DTP.

3. Isikan NPWP masing-masing pegawai.

4. Isikan NIK masing-masing pegawai.

5. Isikan penghasilan bruto masing-masing pegawai.

6. Isikan jumlah PPh Pasal 21 DTP masing-masing pegawai.

7. Klik menu Validasi.

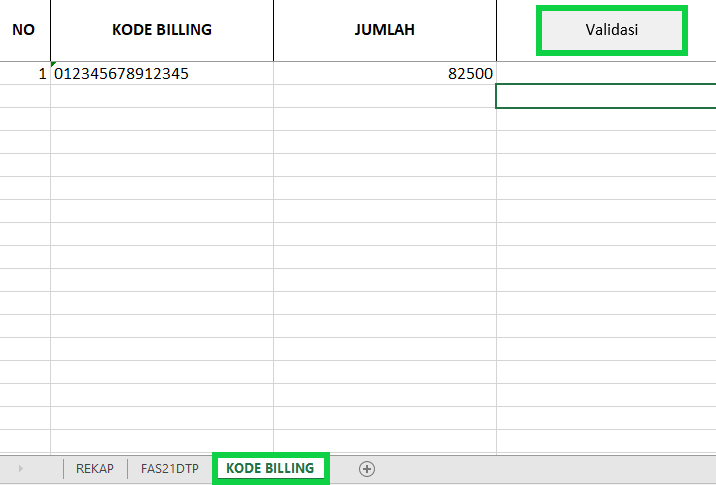

Sementara itu, pada sheet KODE BILLING, silakan mengisi beberapa poin berikut:

1. Isikan nomor.

2. Isikan Kode Billing yang telah dibubuhi cap atau uraian PPh PASAL 21 DITANGGUNG

PEMERINTAH EKS PMK NOMOR 44/PMK.03/2020.

3. Isikan jumlah PPh Pasal 21 DTP pada kolom JUMLAH.

4. Klik menu Validasi kemudian Save.

Setelah itu, ketika Anda beralih ke sheet REKAP data telah terisi secara otomatis seperti

terlihat pada ilustrasi berikut:

*Seluruh konten dalam bentuk teks, gambar, suara serta bentuk grafis yang disampaikan kepada publik merupakan tanggung jawab setiap individu, dan bukan tanggungjawab penulis. Neraca Consulting (Kantor Konsultan Pajak dan Akuntansi) tidak bertanggung jawab terhadap penggunaan informasi di dalam situs ini. Materi dan isi dalam website ini adalah informasi yang ditulis secara umum dan belum terjamin keakuratannya. Pengguna situs ini diharapkan tidak hanya bergantung secara eksklusif pada informasi yang tersedia dalam website ini saja untuk kebutuhan mereka.